Самое актуальное и обсуждаемое

Популярное

9 признаков в переписке, что для мужчины вы больше, чем просто знакомая

Форматы даты

Ввод даты в JavaScript

В JavaScript существует 3 основных типа формата ввода даты:

Тип

Пример

Запись...

44

0

0

5 действенных способов взять ладу весту в кредит

Условия по кредитам без подтверждения доходов

Условия экспресс-кредитования отличаются повышенными процентными...

44

0

0

20 лучших бирж фриланса и сервисов по подбору исполнителей

Биржи

Сама я на биржи копирайтинга заглядывала всего несколько раз, но сбежала оттуда быстрее ветра,...

41

0

0

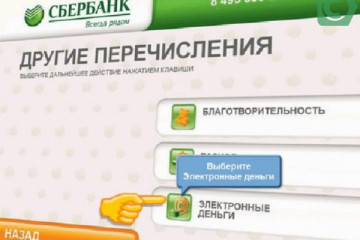

3 способа перевода денег клиенту сбербанка через интернет-банк

Способы перевести денежные средства со счета на счет в «Сбербанке»

Чтобы отправить другому человеку...

38

0

0

1/7 — одна седьмая. конвертер величин

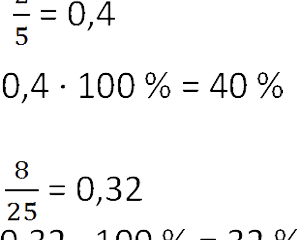

Процент от - Таблица для 45000

Процент от

Разница

1% от 45000 это 450

44550

2% от 45000 это 900

44100

3%...

46

0

0

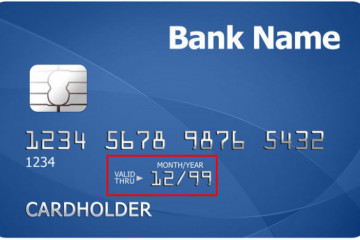

13 выгодных карт с процентом на остаток

ВТБ: «Мультикарта»

Обслуживание бесплатное.

Программ кешбэка сразу несколько, их можно менять раз...

44

0

0

3 способа перевода денег с альфа банка на сбербанк

Время переводов с Альфа Банка на Сбербанк

Время, через которое средства будут зачислены на карту получателя,...

40

0

0

4 способа оплачивать товары с wildberries без комиссии

Статусы заказа Wildberries

Как уже говорилось ранее, во вкладках «Профиль» и «Доставка» присутствуют...

84

0

0

Полезные советы

Важно знать!

4 способа перевести деньги с карты росбанка на счет карты сбера

Процедура перевода, как это сделать

Представляется разумным подробно разобрать самый потенциально затруднительный способ осуществления перевода – оплата с помощью интернет-банкинга. При этом для конкретики...

Читать далее

4 простых способа узнать к какому номеру привязана карта сбербанка

2021-2022 лидеры россии: тесты и отбор участников

3 способа переводить деньги за границу, чтобы не было вопросов

4 доступных способа заблокировать сим-карту

1 октября 1992 года гражданам россии всучили ваучеры

9 причин оформить ип в 2021 году

12 банков, где выгодно открыть валютный вклад

14 рекомендаций, как успешно пройти собеседование по видеосвязи

500 рублей от банка россии: история и интересные факты о банкноте

Рекомендуем

Лучшее

Важно знать!

5 простейших способов узнать подключенные услуги и приложения

Личный кабинет на сайте

Разберемся, как узнать про все опции через личный кабинет. Как было сказано ранее, вариант с ЛК – самый функциональный. Вы не только просматриваете список имеющихся сервисов, но...

Читать далее

10 рублей 1997 года (модификация 2001 года)

3 способа снятия денег с баланса теле2 в казахстане

500, 1000, 5000 и 100 000 долларов

4890 — карта какого банка

8 миллиардов не за горами, а что дальше: куда движется население земли и чего ждать всем нам?

7 идей, как копить деньги при маленькой зарплате

10 российских актеров, которые зарабатывают больше всех

5000 рублей 1997 года (без модификации)

20 новинок китайских внедорожников и кроссоверов 2020-2021

Новое

Обсуждаемое

Важно знать!

3 лучшие кредитные карты от банка восточный

Как получить карту «Кредит 90 дней без %»

Если есть желание, можно заказать карту лично в офисе банка.

В «Восточном» есть много странностей, и одна из них — заказ кредитной карты. При этом желаемая карта...

Читать далее

16 способов сделать запись звонка на андроид смартфоне

5 самых разрушительных финансовых кризисов в истории

7 способов проверки баланса карты райффайзенбанка

10 самых перспективных профессий на ближайшие 10 лет

8(900)0000: какой регион и оператор?

6 лучших бизнес идей в гараже 2019-2020 года

5 лучших валютных карт российских банков

1000 долларов одной банкнотой

7 предусмотренных способов пополнения карты «стрелка»

Популярное

Актуальное

Важно знать!

13-ая зарплата как способ мотивации работников в конце года

Кого могут лишить

Даже если в компании принято поощрять своих специалистов независимо от стажа и занимаемого положения, все-таки бывают случаи, когда работник может остаться без приятного премирования....

Читать далее

100% одобрение кредита — от чего зависит

1000 рублей 1997 года (модификация 2004 года)

33 банка могут остаться без лицензии. где не стоит хранить деньги

7 способов, как положить деньги на карту промсвязьбанка

35 бизнес идеи зимой 2021-2022

1 миллиард долларов

6 способов узнать баланс карты банка «санкт-петербург»

12 способов быстро исправить кредитную историю

12 самых коррумпированных стран в мире

Обновления

2 месяца за счет государства: все самое главное о призыве на военные сборы в россии

2 месяца за счет государства: все самое главное о призыве на военные сборы в россии

Исключения

В Положении указано, кто не призывается на сборы. Это негодные по состоянию здоровья, педагоги,...

5 способов экономить на поездках в московском метро. некоторые вообще ездят бесплатно

5 способов экономить на поездках в московском метро. некоторые вообще ездят бесплатно

Как пользоваться

Купите КТ и пополните перед тем, как пользоваться. Вносить деньги на привязанный счет...

4 простых способа перевести деньги на карту сбербанка

4 простых способа перевести деньги на карту сбербанка

Снятие денег с телефона на электронную платежную систему

Электронными кошельками в последние годы пользуется...

3 способа быстрого перевода денег с мобильного номера мтс на карту сбербанка

3 способа быстрого перевода денег с мобильного номера мтс на карту сбербанка

Автоплатеж

Для пополнения счета МТС существует услуга «Автоплатеж». Правда в этом случае счет пополняется...

63 фз об электронной подписи

63 фз об электронной подписи

Виды электронных подписей

Действующий закон об ЭЦП поясняет, что представляет собой ЭЦП и какие именно...

9 образцов заявления на отгул по семейным обстоятельствам для скачивания

9 образцов заявления на отгул по семейным обстоятельствам для скачивания

На непродолжительное время

В жизни могут возникнуть различные непредвиденные ситуации, когда просто...

30 самых востребованных профессий на ближайшие 10 лет

30 самых востребованных профессий на ближайшие 10 лет

4 правила которые помогут вам заработать много денег

Продолжаем собирать единую картину заработка и...

10 способов не пойти в школу

10 способов не пойти в школу

В каких случаях мама охотнее даст согласие?

Мама значительно чаще будет отпускать вас на прогулку, если...

15 лет назад 330 квадратных километров отошли китаю. поражение или гамбит? что дальше будет с границами россии?

15 лет назад 330 квадратных километров отошли китаю. поражение или гамбит? что дальше будет с границами россии?

Острова

Остров Даманский площадью менее одного километра стал поводом кровопролитного советско-китайского...

1500000 долларов в рублях

1500000 долларов в рублях

Кредит на большую сумму в СКБ Банке

Получить кредит на 1500000 рублей под низкий процент можно в СКБ...

9 лайфхаков для владельцев карты «тройка»

9 лайфхаков для владельцев карты «тройка»

Приложение «Стрелка» при карте «Тройка»

Карта «Тройка», у которой имеется приложение «Стрелка», является...

7 способов перевести деньги с карты сбербанка на qiwi

7 способов перевести деньги с карты сбербанка на qiwi

Как пополнить Киви кошелек наличными

До сих пор у некоторых граждан возникают сложности при пополнении...

Нашли ошибку, неточность или опечатку в тексте?

Выделите её и нажмите Ctrl + Enter

Выделите её и нажмите Ctrl + Enter